Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

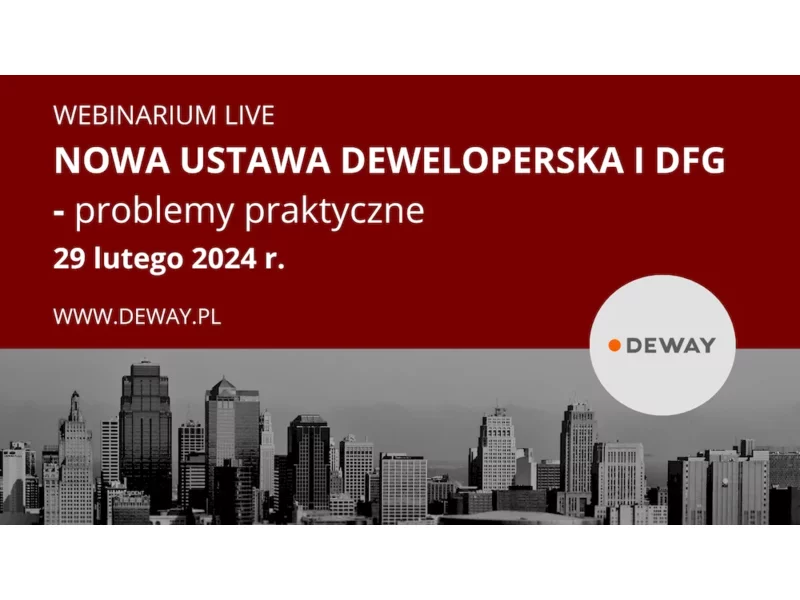

Zapraszamy Państwa na webinarium na którym przedstawimy najczęściej pojawiające się problemy praktyczne na tle obowiązywania nowej ustawy oraz odpowiemy na najczęściej pojawiające się pytania.

Zakup, sprzedaż lub inne operacje związane z nieruchomościami wymagają ogromnej wiedzy i wieloletniego doświadczenia. To właśnie dlatego wielu deweloperów oraz właścicieli budynków decyduje się na skorzystanie z profesjonalnej obsługi prawnej.

Zakup nieruchomości należy do najważniejszych inwestycji, które przeprowadzamy w całym naszym życiu. Jest to bowiem mienie nie tylko o znaczącej wartości pieniężnej, ale również pełni kluczową rolę dla naszego codziennego funkcjonowania. Z tego względu z pewnością warto zrobić wszystko, aby uniknąć ukrytych kosztów, które mogą się przy tego rodzaju transakcji pojawić. O czym więc należy pamiętać?

Budowa domu to złożony proces, który wymaga nie tylko dokładnego planowania architektonicznego i budowlanego, ale również zrozumienia aspektów prawnych. Każdy etap, począwszy od wyboru odpowiedniej działki, przez opracowanie projektu budowlanego, załatwianie niezbędnych formalności, realizację prac konstrukcyjnych, aż po prace wykończeniowe, ma kluczowe znaczenie dla powodzenia całego przedsięwzięcia.

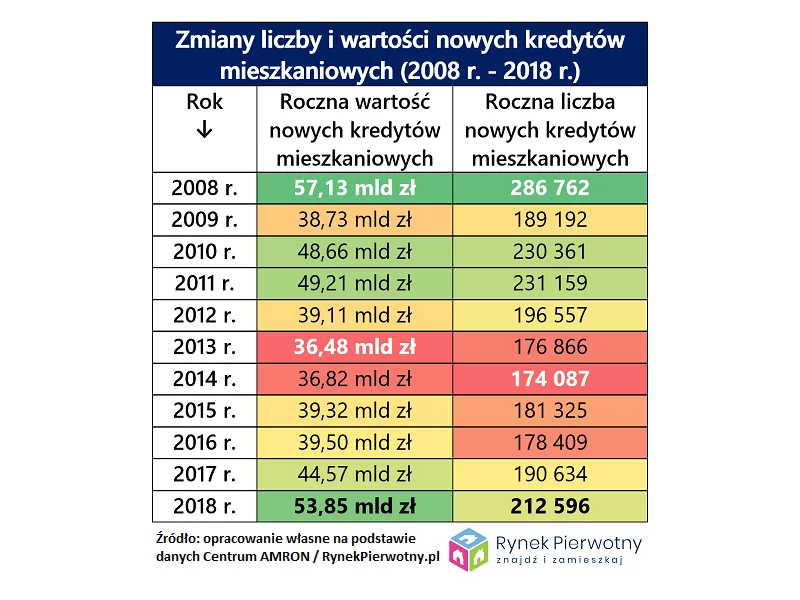

Niedawno zainteresowanie wzbudziły informacje dotyczące wyników polskiego rynku kredytów mieszkaniowych w 2018 r. Okazało się bowiem, że od stycznia do grudnia minionego roku krajowe banki udzieliły dużo nowych kredytów na mieszkanie.

Wejście w życie 20 lutego 2011 roku nowelizacji ustawy o księgach wieczystych i hipotece oraz niektórych innych ustaw spowoduje kluczowe zmiany w dziedzinie hipoteki, która w obecnym stanie prawnym jest jedyną formą zabezpieczenia wierzytelności na nieruchomości. Zasadniczy jej kształt został nadany ustawą w 1983 roku i od tamtego momentu przepisy w tym obszarze nie były zmieniane.

Podjęcie decyzji dotyczącej zaciągnięcia kredytu hipotecznego skutkuje niejednokrotnie zobowiązaniem na wiele lat. Coraz więcej osób przekonuje się do kredytów hipotecznych, ze względu na wysokość raty, która często wynosi tyle samo ile czynsz za wynajem mieszkania.

Choć zakup mieszkania lub domu w kredycie to zobowiązanie finansowe na sporą część życia, niektórzy podejmując decyzję o nabyciu nieruchomości nie zawsze wiążą z nią wieloletnie plany. Czy gdy, posiadając mieszkanie w kredycie, chcemy wyprowadzić się do innego miasta, zmienić metraż lub po prostu okolicę, w której mieszkamy, nie możemy tego zrobić do momentu spłaty hipoteki? Na szczęście nie. Sprzedaż nieruchomości wziętej na kredyt jest możliwa, jednak obwarowana pewnymi obostrzeniami. Jak sprawnie sobie z nimi radzić, podpowiada Michał Krajkowski, analityk Domu Kredytowego Notus.

Osoby poszukujące mieszkania coraz częściej decydują się na nie już na etapie budowy osiedla. Jeśli taki zakup finansowany jest z kredytu, to do czasu oddania budynku do użytkowania i wpisania hipoteki do księgi wieczystej, trzeba ponosić koszty ubezpieczenia i spłacać odsetki. W perspektywie kilkunastu miesięcy jest to wydatek przynajmniej kilku tys. zł. Na rynku pojawiają się jednak oferty, dzięki którym można tego uniknąć.

Ubezpieczenie od wad tytułu prawnego zaczyna być coraz częściej stosowane w naszym kraju. Ten sposób zabezpieczenia pozwala uniknąć finansowych strat, które wynikają z ryzyka poniesionego nabywaniem nieruchomości lub finansowaniem kredytów hipotecznych.

Wielu wierzy, że nie ma rzeczy niemożliwych. Inni uważają, że dla chcącego nic trudnego. Obie maksymy znajdują swoje odzwierciedlenie w przypadku kupna mieszkania obciążonego hipoteką – na dodatek na kredyt.

Malowanie, tapetowanie, płytki do kuchni, łazienki, podłoga do salonu, nowe wyposażenie i naprawy – remont mieszkania, to wydatek kilku, a nawet kilkunastu tysięcy. Część lub nawet całość takiej inwestycji można pokryć ze środków pochodzących z kredytu. Podpowiadamy, jaki rodzaj kredytu na remont wybrać.

17 marca w hotelu Park Inn w Krakowie odbędzie się konferencja dotycząca zmian na rynku kredytów hipotecznych.

Porównując oferty mieszkań z rynku pierwotnego i wtórnego kupujący biorą pod uwagę kilka istotnych elementów - standard, ceny, dodatkowe koszty. Przed podjęciem decyzji warto także wiedzieć, jakie rozbieżności można napotkać w procedurach kredytowania tak

Jednym z głównych celów postępowania upadłościowego jest zaspokojenie w jak najwyższym stopniu roszczeń wierzycieli niewypłacalnego dłużnika. Niewątpliwie zatem to wierzyciel zajmuje najważniejszą rolę w postępowaniu upadłościowym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.